量化宽松与所得不均

(An English version of this article is available here)

量化宽松的背景

撇开不谈现在许多中央银行用到了量化宽松,量化宽松由于(量化宽松/所得不均)缺乏很长的历史及货币操作技术,所以一直饱受争议。当中央银行通过公司或组织的公开市场操作来购买政府公债提高货币供应,就会产生 量化宽松的问题。量化宽松为的是提高资金流动、借贷、投资和经济活动。然而,量化宽松会有一些消极因素,所以只有在传统方式用尽后才会用到量化宽松——比如官方利率接近为零的时候。量化宽松的一个明显的缺点就是会提高所得不均的情况。这种说法合理吗?

所得不均的解释

所得不均 (二)的定义:一定数量人口中的收入分配不平衡。衡量所得不均有多种手段,有基尼指数、广义熵指数和十分位数比率。影响所得不均的因素多种多样,比如大型家族企业的垄断控制、文化结构、法制建设、对于有钱人的优惠税收待遇、监管偏袒、削弱工会的实力以及技术进步等等。以过去的数据为例,没有加入经济合作与发展组织(OECD)的国家,比如中国,比那些加入这个组织的国家有着更大的收入差距。过去的研究也表明在OECD国家中,美国和拉美国家所得不均情况更突出。总的来说,最近的趋势加剧了所得不均的情况。

运用政府收益来衡量量化宽松

政府收益是指政府债券到期时所得利息和金额数量。我们特别使用了美国国债收益率。由于美国联邦政府的可信度和低违约率,所以其收益的系统化与非系统化风险都很低。所以,这种衡量量化宽松/所得不均影响的方法要比股票或债券衡量要好得多。.

量化宽松与政府收益有着相反的关系:越是宽松则收益越低。这是因为这样做提高了货币供应量,从而降低了收益。

我们要注意的是,量化宽松影响到经济的方方面面。别的衡量方法,比如通货膨胀率也能说明问题。然而我们还是使用国债收益率,因为这个方法,相比其它方法,与量化宽松的联系更为直接。

市盈率、席勒市盈率和所得不均三者之间的关系

典型的市盈率是把每股价格比每股收益。市盈率的“改写版本”席勒市盈率是用目前的每股价格除以过去十年经通胀调整后的平均收入。市盈率里的股价往往是企业收益的表现。如果预期盈余看好那么市盈率就会更高。

高市盈率与高度所得不均是直接联系在一起的。高股价往往增加了所得不均的情况。因为收益大都进入了富人的口袋,而富人比穷人所持有的股份比例更多。实际上最富的10%拥有了91.4%的股份和共有基金。

小结

首先,我们调查了美国量化宽松与所得不均相互之间的关系。其次,我们还了解了美国基尼指数历史数据。第三,我们比较、对比和分析了量化宽松与所得不均之间的关系以及基尼指数。

在美国建立一个量化宽松与所得不均之间的数学关联:

为了确定这一结果,我们利用了圣路易斯美联储提供的年初三个月的国库券利率所得收益,以及罗伯特 席勒在他的《非理性繁荣》中所提供的席勒市盈率。收益和量化宽松比率能有效减少量化宽松和所得不均。我们调查的两个阶段的数据:1990年到2008年;2009年到2013年。调查的结果都被视为量化宽松与所得不均之间的关系。

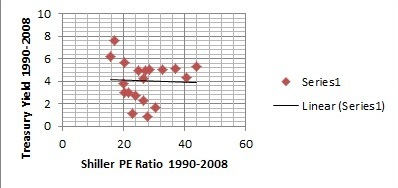

1) 1990年至2008年:

第一阶段1990年到2008年非常了不起。在那段时间美国是不用量化宽松政策的。在这一阶段收益从7.64%下降到2.75%,市盈率从17.05升到了24.21.这两个变量之间的关系是-0.03658。这个相反的关系表明这段时间里所得不均的情况在加剧。然而,根据丹西和蕾迪2004年的分类,这种关系并不存在,相关性小于-0.1。

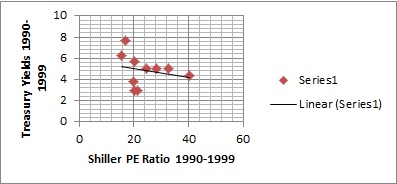

A) 1990年至1999年:

第一阶段里的两大块时间是值得研究的:1990年到1999年和2000年到2008年。在1990年至1999年期间,市盈率上涨而收益下滑。-0.23704的负相关说明所得不均的情况上升了。然而,这段时间里量化宽松与所得不均之间的相关性较弱。

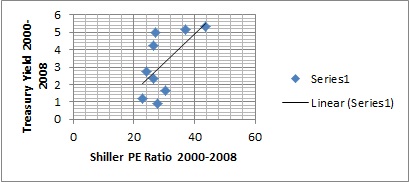

B) 2000年至2008年:

2000年至2008年这段时间内市盈率和国债收益均有所下降,两者之间正相关率0.617692 。与1990年至1999年所不同 的是,这个相关性还是比较强的,它表明在没有量化宽松的情况下,所得不均的情况也在下降。在接下来的部分我们会调查了解这两大块时段内两者的不同表现。

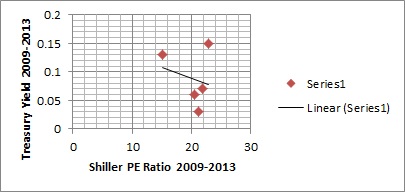

2) 2009年至2013年:

接下来,我们来研究下2009年至2013年的情况。在这段时间里,美国实行了量化宽松。与2000年至2008年不同的是,这段时间内两者负相关-0.22582。我们在调查为什么所得不均情况 的增加会出现,是否因为量化宽松的关系;确定了为什么两者间的相反关系比市盈率与量化宽松之间的简单关系严重那么多。

有关美国基尼指数的一些情况:

运用基尼指数,我们就能衡量在不同时段里所得不均的实际情况。基尼指数通过洛伦佐曲线来衡量所得不均,这个曲线能表明人群里的累积个人收入,从最低收入到最高收入来排列。如果基尼系数为0,就代表没有所得不均的情况;而如果系数是1则说明一个人占有了全部收入。因此,基尼系数越高,所得不均的情况越是严重。在写这篇文章的时候,美国2011年的基尼系数已经公布。于是我们把1990年至2008年的系数与2009年至2011年的系数作了比较。

1) 1990年至2008年:

在1990年至2008年期间,基尼系数从0.428上升至0.466,整整上升了0.038,上涨了大约9%。把这个数据除以年数,我们能得出年增长为0.002,这就表明这段时间里所得不均的情况正在增加。

尽管1990年至2008年的走势表明所得不均的情况正在恶化,但是有我们也注意到有很多年所得不均的情况是在下降的,像1994年至1995年;1997年至1998年;2001年至2002年;2006年至2007年。

A)2000年之前与2000年之后

在仔细了解1990年至2008年的数据后,可以看到上涨主要出现在2000年之前。在1990年至2000年间涨至0.034,一共上涨了0.038.。然而,在2000年至2008年之间,指数仅仅上涨了0.004,只占到1990年至2008年涨幅的10.5%。就之前所谈到的,之前那几年所得不均的涨幅更大。除去2000年至2008年小幅上涨不谈,不平等情况依然在上升。

2) 2009年至2011年:

从2009年至2011年,系数上涨的程度比2000年至2008年间的涨幅要大。从0.468上涨至0.477,共上涨了2%;共计上涨了0.009,年均增长0.003。这些年里没有任何下降。因而所得不均情况在这段时间里尤为加剧,系数上涨程度比1990年至2008年时期要大。

量化宽松与所得不均关系以及基尼指数的分析:

在比较了量化宽松与所得不均之间关系的结论与基尼系数数据的结论之后,1990年至2008年期间和2009年之后的阶段表明所得不均的情况呈现整体上升的情况。

2000年至2008年:基尼系数与量化宽松/所得不均关系之间的分岐

然而当我们把第一阶段考虑进去的话,量化宽松/所得不均之间关系和基尼指数则没有达到2000年至2008年阶段数据结果。基尼系数表明所得不均的情况从2000年至2008年间仍然在增加,但是量化宽松/所得不均关系则不是这样。

产生这种情况有几个原因。第一,市盈率不一定代表企业的金融健康状况因为股价也是投资者信心的产物。尽管潜在数据表明市场最终将摇摇欲坠,但在2000年至2008年间这一市盈率特别高,不并是企业金融健康或盈利状况的客观指标。第二,由于席勒市盈率是以过去10年收入情况为基准,而且2000年至2008年不是一个完整的10年,所以还有别的因素导致了这种情况。例如1998年的危机很可能导致了那年的收入减少,这个数据在计算2000年至2008年的席勒市盈率的时候也计算了进去。这样的情况会使除数变小,也就意味着市盈率变大,量化宽松/所得不均之间关系会发生扭曲。

而且,市盈率也不会考虑那些企业利益的主要收受组织,它只算利润总额。因此市 盈率也不会计算外包和特别危害美国民众的失业情况。这种情况很有问题,因为企业都在增加国际合作。如果把那些因素也算进去,所得不均的情况要比量化宽松/所得不均之间关系所表明的状况要严重多了。所以,2000年至2008年间的量化宽松/所得不均之间关系显示的所得不均情况比实际情况严重得多。基于这种情况,在那段时间里基尼指数比量化宽松/所得不均之间关系更能用数据点全面地反映问题。

这个基本原理也能适用于2009年至2011年间。那段时间内的量化宽松/所得不均之间关系性要比实际情况要弱。由于投资者信心差,股价也显著下降。同样地,由于席勒市盈率考虑到了企业十年的收益,并把经济增长年份的收入也算了进去,所以分母(收入)比实际情况要高;这样则掩盖了所得不均情况增加这个尖锐的问题。这段时间里工作外包的情况也在继续,这也是比量化宽松/所得不均之间关系导致实际所得不均情况的一个更重要的因素。

此外,基尼指数表明所得不均情况的下降,这种可能是因为其它原因。在1994年至1995年,1997年至1998年和2001年至2002年间,科技 的飞速发展就能解释为什么所得不均的情况减少了。也许人们想看到所得不均的情况每年都在减少,但是其它经济变量也可能让1995年至1997年和1999年至2000年年间的所得不均情况下降。然而,科技进步是导致这种情况的主要因素。另外,2006年至2007年是房地产泡沫高峰期。在这段时间内售出房屋使得家庭收入有了暂时的,也是一次性的上涨,比其它时间段里要赚得多。

基尼指数和量化宽松/所得不均关系之间关系的相似性

除去这两者的不同之处,比较了基尼系数和量化宽松/所得不均之间关系,它们还是有相似之处 的。2009年后所得不均的情况突然比任何阶段都要严重。相比较之下,在2000年至2008年期间所得不均情况加剧最小。量化宽松/所得不均之间关系会让所得不均情况增加是有合乎逻辑的原因的。

量化宽松与所得不均之间关系背后的原因

以下的内容不够详尽,但描述了宽松与所得不均之间最密切的联系。

1) 通货膨胀

量化宽松为了刺激经济,尝试通过提高开销来实现理想的价格水平和理想的通货膨胀率。然而这么做可能比不做导致更高的通货膨胀率。通货膨胀会影响工资、养老金和退休基金。饱受经济衰退影响而经济困难的人们将不得不紧缩预算,以适应购买力和收入削减所带来的影响。

2) 养老金

许多退休项目都包含了一个人在一个特定时间段里所能得到的收益,一定百分比的养老金和收入。在量化宽松的政策下,这些收益就会降低,而低收益也能理解成退休人员低收入,而这些退休人员天天都是依赖养老金过活的。

3) 退休基金

如同养老金一样,养老基金也在多个方面受到了量化宽松/所得不均的影响。量化宽松引起的低利率伤及养老基金,提高了养老基金的债务,低利率也让责任的净现值更高。换句话说,低利率让未来的责任和义务有了更高的净现值。这意味着企业需要把钱从投资或雇佣那里转到投资养老基金计划里。然而企业也不一定要这么做,企业可以不管有这一计划的人,这些人往往是低收入人群,企业可以减少他们的支出,或者不支出。

4) 投资及借贷

量化宽松引发的利率下降常常让借贷数量增加。但是借贷和投资活动仅限于那些已经富起来的、有良好信用记录的人。当他们的投资产生回报时,这些钱便以收入的形式回报给投资者。而那些没有良好信用记录的人——很可能是相对来说不太富裕的人往往就失去了这一机会,这样所得不均的情况又增加了。

5) 企业收益VS员工工资

就之前所提到的,量化宽松会引起低利率,借贷增加和投资机会增多,其中也包括企业。成功的投资最终能给企业带来高收益。然而,那些高管和股东在富起来的时候,员工却没有得到同步的收益。

6) 股票和收益VS员工工资

正如之前谈到的关系,量化宽松会引起股价上涨。对央行债券需求的减少是因为回报利率太低。股票高回报,投资者纷纷涌向股市,于是股价也上升了。第二,正如之前(5)所强调的,因为企业投资加大以至最终有更大的可能得到额外利润,这就会更吸引投资者。最富 的人从上升的股价中获利更多。员工工资在所得不均这点上尤为严重,他们不会有自己的股份,所以收入也不会有明显的上升。

发展中国家量化宽松政策实施后的结果

全球经济是相互联系的,所以美国的量化宽松政策的变化也会影响到其它国家,包括发展中国家。美国量化宽松政策对于它国的影响主要有两大表现:通货膨胀增长和资金流动加强。

美国的量化宽松政策影响了发展中国家的外汇汇率。像美国这样的国家利用宽松政策来使其货币贬值时,别的新兴经济就不得不贬值货币以保持竞争优势。然而,新兴经济进一步贬值,尤其是永久贬值则将给新兴经济带来更多额外的通胀压力。就之前所述,通货膨胀会对购买力产生消极作用,加剧所得不均。

另外,量化宽松也会导致资本外流,通过私人投资而流向发展中国家。这些资本外流最终流向了新兴经济的有价证券市场。如同股价的走高所带来的影响一样,这种在证券和股票里的投资的受益者往往是富人。

伦理意蕴:分配公正

分配公正的理论聚焦社会分配利益和责任的框架。第一,量化宽政策不能给民众提供均等的机会。量化宽松所创造出来的获益主要是通过股市。就像之前所说的,富人拥有最多的股份因为他们有良好的投资能力,投资阶段也能满足基本需求。那些忙于生计的穷人没有实力投资股票。然而,那些穷人,典型来说像退休人员和低技能工人,一般不是管理者也没有可能享受到企业分红所带来的收益。因此他们不能从量化宽松政策这里得到任何经济利益。

尽管美国量化宽松与所得不均之间的关系不是很强,但现在表明量化宽松/所得不均会对所得不均产生消极影响,因此这个关系不能让美国实现分配公正。而且美国的量化宽松/所得不均也没能帮助它国实现分配公正,因为被美国影响其它国家也加剧了所得不均情况。另外,别的指标像贫富消费意欲指标悬殊也成为量化宽松/所得不均加剧所得不均情况的论据。量化宽松/所得不均政策实施之后,富 人得到更多,失去更少,因此对于经济健康状况和个人经济前途的态度比穷人更积极。

不能实现分配公正所带来的实际影响

总的来说,在短期来看所得不均会引发社会不安定——穷人诉说着他们的不满,而且期望得到更高标准的生活品质。2011年伦敦暴动,或者是华尔街示威和希腊抗议民众就能说明问题。可惜这些影响不仅只适用于现在的情况。所得不均也阻碍了国家经济的长远发展,所得不均造成了永久性的低层民众,限制了代间经济流动性,因为穷人家的孩子在所生活的环境中他们无法得到良好的教育,这样也对他们未来的生活品质造成不良影响。另外 ,穷人不得不借更多的钱来维持生计,这样便增加了金融风险。因为穷人收入低,他们就不能驾驭经济活动,也不能依靠财富,这样最终进一步伤害了一个国家长期的经济潜力。

我们通过把国家分成两大类,深入分析了所得不均地短期和长期的影响:发达国家和发展中国家。这些国家有着不同的社会、政治和经济特色,因此他们在所得不均方面所受的风险也是各不相同的。

因为发达国家有着更为稳定的政治、法律、社会和经济体系,他们的经济很可能从量化宽松政策中经历到一些积极的东西,而且不会因社会不安定而产生动荡。即使是这样,发达国家也会在一定程度上有些社会不安定。小规模的抗议和不安定引起的复杂情况仍然会伤害到其它方面的前景,这就需要找到一个短期的对策。另外,由于那些国家不会发展或是重组经济,所得不均就变得根深蒂固,进而在在长远会产生问题。

相比之下,发展中国家没有那么确定,也没有那么稳定,于是也更容易产生短期内的所得不均情况。外加不稳定的社会环境可能让发展中国家陷入暴力或内乱之中,而且会持续很长时间,抹杀掉量化宽松/所得不均政策所作出的所有短期增长。另外,发展中国家的管理机构有可能有不稳定因素,收受贿赂,缺乏制度上的制约。如果管理机构不采取更好的对策,这些因素都会让国家的未来危机四伏,产生金融泡沫。1997年亚洲金融危机就是一个实例。然而,不同于发达国家的是,发展中国家通过发展可以减少所得不均的问题。

量化宽松/所得不均不能有效使得所得分配公正化,这点会在潜移默化中影响发达国家和发展中国家的健康发展。

另一个提议

由于量化宽松/所得不均不能有效减少所得不均的情况,所以这里要引出另一个能帮助经济发展,而且能更有效地减少所得不均情况的方法。

实行直接的就业项目可能解决一下量化宽松/所得不均所引发的问题。特别是那种能够强化基础设施,提升国家成长前景的项目。这将帮助企业发展,也能提升员工的收入(只要他们赚的钱比失业补助的钱要多)此外,这类项目会做员工培训,帮助员工实现长远的收入目标,减少所得不均的情况。

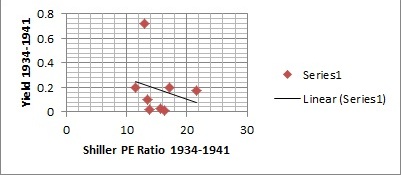

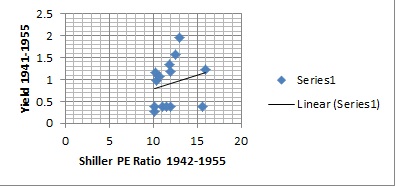

有人会指出这一举措在20世纪30年纪已经尝试过,但并没有获得成功。罗斯福在二战前所做的空前举措并没有强大到能扭转大萧条。然而,二战却让经济重振,二战倒是成了就业项目。这样讲并不是说我们应该经常打仗,而是说明就业项目能发挥作用。美国加入二战前的1934年至1941年间,还有二战发生的1941年至1955年年间,以及战后的一段时间都能支持这一论断。1934年至1941年年间的席勒市盈率和国债收益率间的相关性是-0.23445,但1941年之后则是0.222655。当相关性变弱时,这就表明战争扭转了所得不均的情况,减少了所得不均,这点上战争比量化宽松/所得不均政策做得要好。

有些人认为这种项目很难执行,因为项目还得通过立法。如果政策需要快速反应,那些就要考虑同时采用量化宽松项目和直接就业项目。联邦储备系统颁布的量化宽松政策,曾在短期内带来积极作用。直接就业项目推出限制了由量化宽松政策引起的所得不均问题。然而,要强调的是,全力关注就业的举措是从长远解决人们经济收入悬殊问题的最佳途径。

BY: JACKIE CONNOR

TRANSLATED BY: CHELSEA HUI chelseaccc@qq.com

Photo: Courtesy of sadaqah at Flickr Commons